冲高回落,上旬品种结构性矛盾以及期现高基差带动价格上涨;下旬钢厂利润压缩叠加区域限产联动引发价格下跌。展望九月份,铁矿石供应总量波动不大,但国别之间存在差异。其中澳洲由于力拓以及BHP例行检修的增加发运环比减少;巴西方面为保证年度目标仍在加大马力生产,发运量环比则有所增加;其他国家与国内矿目前供应均处历史绝对高位,供应量预计持稳;需求方面,随着全球疫情的逐步好转,海外高炉生产正在逐步恢复当中,但是中国面临着秋冬以及国庆期间可能的限产政策,对于铁矿石需求转弱。

整体来看,全球铁矿供需面较之前波动不大,国内则由于供应资源的倾向性高加之限产政策影响,资源压力较前期已经有所缓解;尤其是品种支撑也随着主流粉矿到港的增加出现缓和,预计本月铁矿石现货或将迎来资源缓解后的短暂回调,但是在钢材“金九银十”及货币政策持续宽松下大幅回落的可能仍然较低。

价格回顾

数据来源:钢联数据

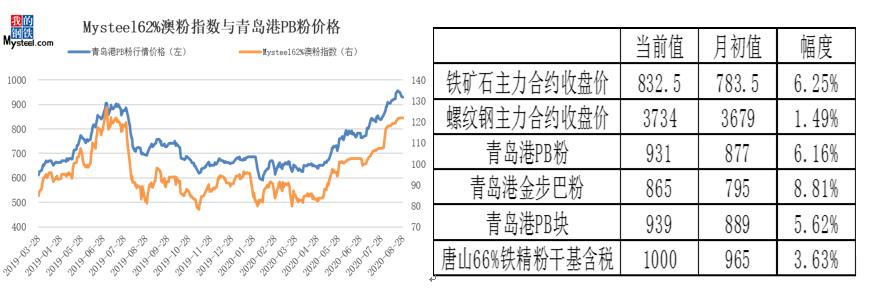

八月份进口铁矿石价格冲高回落,均价较上月大幅上涨。截止8月28日, Mysteel62%澳粉指数121.95美元/吨,环比月初上升5.6美元/吨,涨幅4.8%;港口现货方面,青岛港PB粉行情价931元/吨,环比上升54元/吨,涨幅6.2%。内矿方面,唐山66%铁精粉干基含税出厂均价1000元/吨,环比月初上涨35元,涨幅4.7%。从涨跌幅来看,港口现货表现最好,整体涨幅最大,其次是远期现货指数,国内精粉涨幅略差于进口矿。

衍生品方面,截止8月28日,铁矿石掉期合约结算价122.5美元/吨,环比月初上涨8.7美元/吨,涨幅7.6%;铁矿石期货主力合约收盘价为832.5元/吨,环比上涨49元/吨,涨幅6.3%;螺纹钢主力合约收盘价3734元/吨,环比上涨55元/吨,涨幅1.5%。从涨跌幅度来看,铁矿石掉期合约涨幅最大,大商所主力合约涨幅其次,螺纹钢主力合约涨幅最小。

价差回顾:块粉价差连续五月收窄后迎来首轮反弹

数据来源:Mysteel铁矿石核心数据库、钢联数据

价差方面,PB粉与PB块价差在持续4个月收窄后于本月底开始有扩大趋势。截止8月28日,青岛港PB块与PB粉价差8元/吨,环比本月初收窄11元/吨,同比去年收窄50元/吨。由于块矿性价比持续提高以及月末唐山区域烧结限产,钢厂从性价比及高炉稳定性角度提高了块矿的入炉配比,同时降低了烧结矿的用量。截止8月24日,Mysteel统计15港库存明细数据显示,目前PB块库存325万吨,环比上月底下降83万吨。后期,受到低溢价影响,矿山近期块矿发货量整体处于下滑趋势,而国内限产政策频繁影响烧结,将对块矿需求存在支撑,因此预计主流块矿或维持去库趋势,块粉价差有望继续扩大。

钢厂利润

数据来源:钢联数据

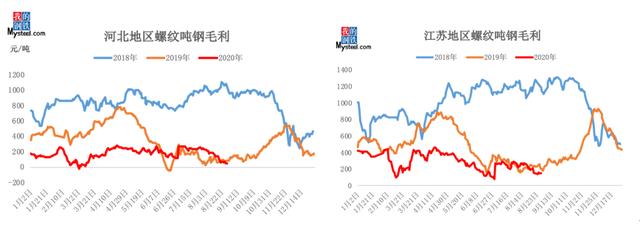

钢厂利润方面,八月份钢厂螺纹吨钢毛利持续压缩。截止8月28日,河北地区螺纹吨钢即期毛利42元/吨,环比大幅收窄187元/吨,江苏地区螺纹吨钢即期毛利146元/吨,环比收窄117元/吨。从钢厂利润情况来看,两地区在本月内吨钢毛利均持续下跌,主要是因为本月原料端铁矿及废钢价格有所上涨,尤其是铁矿石的价格涨幅较大,两地粗钢吨钢成本较七月均环比上涨152元/吨左右。而钢材的价格八月小幅波动变化不大,因此原材料的持续强势上涨导致钢厂利润出现明显压缩。

库存回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

港口库存:八月港口库存连续三周去库后于月末出现累库趋势。截止28日, Mysteel统计全国45港港口库存11310万吨,环比上月底下降92万吨。具体来看,澳矿库存环比上月底下降529万吨至5735万吨,巴西矿库存环比上月底增加408万吨至2980万吨。虽然本月到港增量高于疏港增量,但是由于天气、政策、以及检疫流程延长等问题影响了港口卸货,所以港口库存总量下降但是压港货量有所增加,根据Mysteel统计压港数据显示,在港船只数较上月底增加29条。

钢厂库存:八月钢厂进口矿库存较上月基本持平,截止28日,Mysteel调研247家钢厂样本进口矿库存环比上月底增加8万吨至11016万吨,厂内进口矿库存环比上月底增加9万吨至3697万吨,库存消费比环比下降0.23%至35.22%,较今年二季度均值水平基本持平。本月在高矿价下,钢厂维持随采随用策略,库存波动较小。从日耗看,Mysteel调研64家样本钢厂进口烧结粉矿日耗环比上月底下降1.9万吨/天,而国产矿日耗较上月底增加0.1万吨/天。从钢厂入炉配比看,64家钢厂样本块矿入炉配比环比上月底增加0.32%至12.24%,本月块矿配比达到今年最高水平,烧结矿入炉配比环比减少0.39%至71.93%达今年的最低位。

供应回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

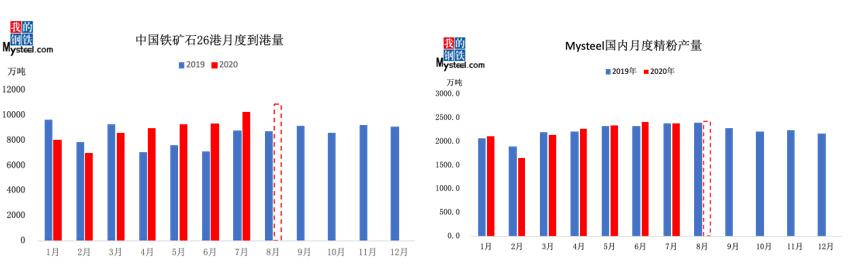

中国铁矿石到港: 八月铁矿石到港量环比七月有所增加。Mysteel预估中国铁矿石八月到港总量10851万吨,环比七月增加632万吨。其中澳洲到港总量6338万吨,巴西到港总量2731万吨,非主流矿到港1782万吨。由于八月份泊位例行检修增多的原因,八月份澳矿到港环比有所减量;非主流矿到港也有所减量,减量主要来自于乌克兰、南非、印度等国;巴西矿为了弥补前期发运不足而加快发运进度,环比增量较明显。

国内精粉产量:Mysteel预估八月国内铁精粉产量2420万吨,环比七月份增加40万吨,略高于去年同期。整个八月份,国内精粉价格高位带动矿山生产积极性,矿山产能利用率环比七月份继续增加至69.32%;库存方面,目前国内精粉市场维持供需相对平衡,库存维持窄幅波动。

展望九月份,铁矿石供应仍有下滑空间。分区域来看,澳洲力拓以及BHP均矿山由于泊位以及矿区生产原因,检修增加,发运进一步下滑。巴西矿山预计九月份会继续保持目前的高位发运量来补足之前的发运缺口,发运总量环比八月基本持平。国产矿方面,目前矿价短期未见跌势的情况下,矿山将继续维持高生产状态,环比波动较小。

需求方面

数据来源:钢联数据

铁水产量:八月份钢厂铁水产量环比上月有所增加。Mysteel预估八月247家样本钢厂铁水产量7824.3万吨,日均铁水产量252.4万吨/天,环比上月增加3.8万吨/天,日均铁水产量持续创历史新高。本月虽有部分地区高炉出现生产不顺状况检修增多,但检修为期较短,对铁水产量影响甚小,目前各地区钢厂仍保持高开工率生产状态。区域方面,东北、西北地区日均铁水产量小幅降低,其他地区日均产量均呈增量。

铁矿石疏港:八月港口铁矿石疏港量同步增加,增幅高于生铁产量。Mysteel预估八月中国45港疏港量9909.6万吨,日均疏港量319.7万吨,环比增加14.2万吨/天。日均疏港随铁水产量同步,并且增量高于铁水增量,主要是因为沿江区域港口资源紧俏,引起集中性转水增多。分地区来看,除华南地区日均疏港小幅下降,其他地区日均疏港均有所增加,其中华北、沿江地区增幅最大。华北地区由于封港结束,本月日均疏港恢复至高位,沿江地区钢厂为防止洪水影响提货,故本月提货量增加。

展望九月份,铁矿石需求或见顶回落。进入秋冬季后,天气污染情况加重,目前唐山已经实施环保限产政策对高炉开工存在一定影响,预计9月份日均铁水环比降3万吨/天至249.4万吨/天。疏港方面,9月钢厂“十一”节前补库对疏港形成支撑,但铁水产量的下降将使得疏港难破前高。综合来看,9月份日均铁水产量与日均疏港量均小幅下降。

九月市场展望

数据来源:Mysteel铁矿石核心数据库

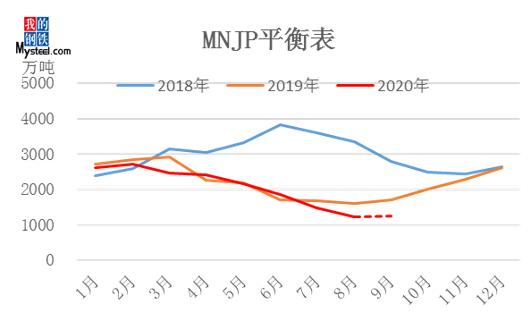

根据Mysteel高品澳粉平衡表显示,八月份高品澳粉(MNPJ)库存延续去库走势,但是去库幅度收窄。从品种来看,金步巴粉以及PB粉去库幅度较大,麦克粉小幅去库,纽曼粉率先累库;其中金步巴凭借着相对较高的性价比,月内累计去库127.4万吨,降库幅度46.8%。表观需求方面,八月份高品澳粉需求量86.6万吨/日,环比下降3.3万吨/日,连续两个月维持下降趋势,并且降幅扩大。根据目前平衡表显示,九月份MNPJ到港量环比变化不大维持在日均80万吨,随着限产政策的进一步影响,预计需求量或将进一步下滑至78.6万吨/日,港口MNPJ将出现累库趋势,累库幅度为1.4万吨/日。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。