原标题:川恒转债,“矿化一体”的磷矿石业领导者来源:固收彬法

转债基本情况分析

川恒转债发行规模11.6亿元,债项与主体评级为AA-/AA-级;转股价21.02元,截至2021年8月10日转股价值101.57元;各年票息的算术平均值为1.50元,到期补偿利率15%,属于新发行转债一般水平。按2021年8月10日6年期AA-级中债企业到期收益率6.63%的贴现率计算,债底为82.96元,纯债价值一般。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.30%,对流通股本的摊薄压力为11.42%,对现有股本有一定摊薄压力。

中签率分析

截至2021年8月10日,公司前三大股东四川川恒控股集团股份有限公司、四川蓝剑投资管理有限公司、上海驰泰资产管理有限公司-驰泰量化价值一号私募证券投资基金分别持有占总股本56.84%、6.82%、0.89%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在79%左右。剩余网上申购新债规模为2.44亿元,因单户申购上限为100万元,假设网上申购账户数量介于850-950万户,预计中签 率在0.0026%-0.0029%左右。

申购价值分析

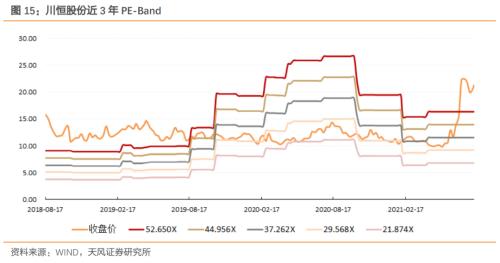

公司所处行业为磷化工及磷酸盐(申万三级),从估值角度来看,截至2021年8月10日收盘,公司PE(TTM)为68.83倍,在收入相近的10家同业企业中接近同业平均水平,市值104.28亿元,接近同业平均水平。截至2021年8月10日,公司今年以来正股上涨93.56%,同期行业指数上涨103.51%,万得全A上涨6.46%,近100周年化波动率为51.00%,股票弹性一般。公司目前股权质押比例为26.81%,有一定股权质押风险。其他风险点:1. 原材料价格波动风险;2. 环保风险;3. 安全生产风险。

川恒转债规模较小,债底保护一般,平价高于面值,市场或给予5%的溢价,预计上市价格为107元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

川恒转债要素表

川恒转债价值分析

转债基本情况分析

川恒转债发行规模11.6亿元,债项与主体评级为AA-/AA-级;转股价21.02元,截至2021年8月10日转股价值101.57元;各年票息的算术平均值为1.50元,到期补偿利率15%,属于新发行转债一般水平。按2021年8月10日6年期AA-级中债企业到期收益率6.63%的贴现率计算,债底为82.96元,纯债价值一般。其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为11.30%,对流通股本的摊薄压力为11.42%,对现有股本有一定摊薄压力。

中签率分析

截至2021年8月10日,公司前三大股东四川川恒控股集团股份有限公司、四川蓝剑投资管理有限公司、上海驰泰资产管理有限公司-驰泰量化价值一号私募证券投资基金分别持有占总股本56.84%、6.82%、0.89%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在79%左右。剩余网上申购新债规模为2.44亿元,因单户申购上限为100万元,假设网上申购账户数量介于850-950万户,预计中签率在0.0026%-0.0029%左右。

申购价值分析

公司所处行业为磷化工及磷酸盐(申万三级),从估值角度来看,截至2021年8月10日收盘,公司PE(TTM)为68.83倍,在收入相近的10家同业企业中接近同业平均水平,市值104.28亿元,接近同业平均水平。截至2021年8月10日,公司今年以来正股上涨93.56%,同期行业指数上涨103.51%,万得全A上涨6.46%,近100周年化波动率为51.00%,股票弹性一般。公司目前股权质押比例为26.81%,有一定股权质押风险。其他风险点:1. 原材料价格波动风险;2. 环保风险;3. 安全生产风险。

川恒转债规模较小,债底保护一般,平价高于面值,市场或给予5%的溢价,预计上市价格为107元左右,建议积极参与新债申购。

川恒股份基本面分析

公司是磷化工行业的行业领导者

川恒股份成立于2002年,目前有两个大型生产基地位于贵州省福泉市和四川省什邡市,并正在建设广西扶绥基地,大型磷矿山位于贵州省瓮安和福泉地区。川恒拥有福泉磷矿,并参股老虎洞磷矿,有较强优质磷矿石供应能力。公司注册资本4.9亿元,产销能力约60万吨/年,年销售收入17亿元以上。公司2020年磷酸二氢钙营收占比46.90%,磷酸一铵营收占比28.43%;内销营收占比64.93%,外销占比35.07%。

公司于2017年8月在深交所中小板上市,实控人为李进、李光明。2021年一季报披露,前三大股东分别为四川川恒控股集团股份有限公司持股56.84%、四川蓝剑投资管理有限公司持股6.82%、上海驰泰资产管理有限公司-驰泰量化价值一号私募证券投资基金持股2.10%。

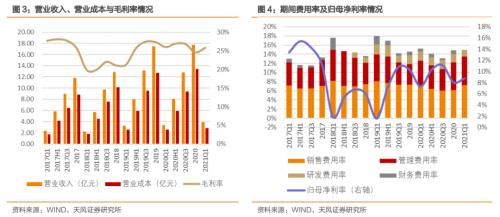

2020年公司营业收入17.77亿元,同增1.60%;毛利率24.59%,同减2.74个百分点,主因原材料价格上涨及疫情影响导致产品价格下降。分产品看,磷酸二氢钙2020年收入8.33亿元,同减11.93%,主要因平均价格下滑;磷酸一铵收入5.05亿元,同减3.77%,主因是上半年生产原材料价格大幅下降向下游传导,叠加下游消防器材行业在疫情期间需求偏弱的影响,产品价格较上年同期有所下滑。主营业务整体实现收入13.80亿元,同减8.52%。磷矿石贸易、非自产化工产品的贸易以及物流运输业务等其他业务收入达3.98亿元,同增64.90%,因此总营收保持稳定。2021年第一季度营收3.87亿元,同增13.14%,主因磷酸一铵市场需求恢复旺盛,以及新增磷矿石生产与销售业务创收0.15亿元;毛利率25.84%,同减0.18个百分点。

2020年公司期间费用率14.84%,同增0.29个百分点。其中销售费用率6.15%,同减1.16个百分点,主因系2020年一季度处于疫情期间,高速免过路费及油价下跌等导致销售费用中的运输费用较低;管理费用率6.05%,同增1.55个百分点,主因系2019年度提前大修而2020年度集中在3月导致修理相关费用增加;研发费用率1.83%,同减0.03个百分点;财务费用率0.80%,同减0.08个百分点。2020年归母净利率8.05%,同减2.24个百分点。2021Q1归母净利率8.79%,同增1.48个百分点。

2020年公司经营活动产生的现金流量净额为2.56亿元,同减10.80%;收现比0.90,同减0.02;付现比0.82,同减0.03。2020年后,收现比及付现比均发生较大下滑。受收现比下滑影响,2021Q1公司经营活动产生的现金流量净流出0.52亿元,2020同期为净流出0.34亿元。

下游市场需求稳定,有望提升市场份额

公司自2003年建成第一套饲料级磷酸二氢钙生产装置,发展至今已成为国内领先的大型现代化磷化工企业。经过十多年的发展,公司已经形成矿山开采、磷酸盐产品生产、磷化工技术创新、伴生资源开发利用、磷石膏建筑材料、磷营养技术服务、产品销售为一体的磷化工循环经济产业群。

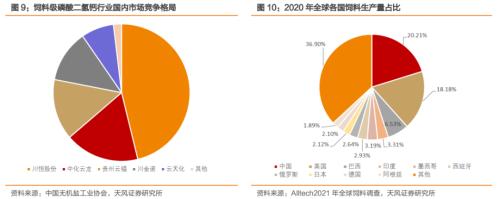

饲料级磷酸二氢钙国、内外市场需求稳中有升。饲料级磷酸二氢钙在国内市场主要用于生产水产饲料添加剂。2012年-2019年,国内水产饲料产量整体呈增长趋势;受疫情影响,2020年国内产量规模达2123.6万吨,略有下滑。饲料级磷酸二氢钙在国外市场主要用于水产、禽畜饲料添加剂。2012年-2020年,全球饲料产量呈稳定上升趋势,CAGR3为3.54%,2020年全球饲料产量达11.877亿吨。根据Alltech的2021年全球饲料调查, 饲料生产量排名前10的国家生产了全球饲料产量的63%,其中中国饲料产量达2.4亿吨,占比20.21%,成为全球最大饲料生产国。

饲料级磷酸二氢钙国内外品牌优势明显,市场占有率高。国内市场,公司的“小太子”牌饲料级磷酸二氢钙市场占有率已多年稳居行业首位,成为行业第一品牌。饲料级磷酸二氢钙行业国内市场份额集中度较高,CR5超95%,其中公司销量的市占率超40%。国外市场,公司自2013年起致力于推广出口产品品牌“Chanphos”,“Chanphos”饲料级磷酸二氢钙在亚太地区已成为同行业的知名品牌。

饲料级磷酸二氢钙增长潜力良好,未来替代空间较大。饲料级磷酸二氢钙具有水体环保优势,随着水产养殖精细化程度提高、国内环保要求提升,在水产饲料领域具有良好增长潜力。此外其具有高生物学效价及促进生长、抗病等优势,未来将在国内市场大规模替代饲料级磷酸氢钙,存在较大替代性市场空间。磷酸钙盐在饲料中的添加比例约2%左右,按照我国2019年饲料总产量约2.3亿吨计算,我国磷酸钙盐的总消费量约460万吨,为现有磷酸二氢钙消费量10倍以上。

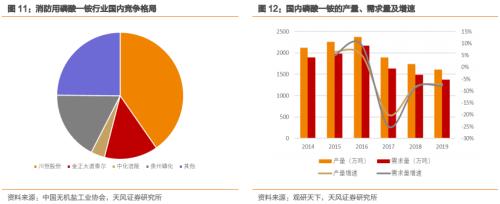

消防用磷酸一铵市场需求稳定,未来增长潜力良好。受国内落后产能退出、行业总产能减少,2017年-2019年,我国磷酸一铵的产量及需求量短期呈小幅下降趋势。消防用磷酸一铵行业CR4超过50%,其中公司的市占率超过35%,居于重要地位。随着全球消防安全的关注日益增强,下游干粉灭火器产量的增长将带动产品销量上升。此外,2018年ABC干粉灭火剂国家标准调整,将消防用磷酸一铵质量占比由50%以上提升至75%以上,未来消防用磷酸一铵的市场需求具有良好的增长潜力。

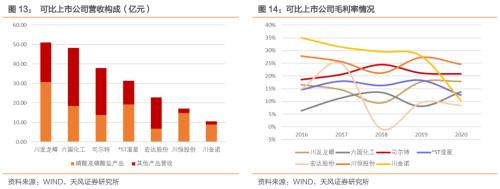

横向比较,公司磷酸及磷酸盐营收体量较小,毛利率水平处于行业领先水平。选择磷酸及磷酸盐产品营收占比30%以上的多家可比上市公司进行横向比较,川发龙蟒(002312.SZ)总营收达51.08亿元,其中磷酸及磷酸盐相关产品体量达30.68亿元,位居行业龙头地位。川恒股份为14.83亿元,磷酸及磷酸盐营收体量较小。2020年川恒股份毛利率为24.61%,反超川金诺,位于行业领先水平,主因川金诺执行新收入准则,部分合同履约成本分摊至营业成本,及市场因素导致平均成交价格下降,毛利率下降幅度较大。

磷矿资产收购+磷矿项目建设,产能有望较大提升

2021年控股子公司福麟矿业收购贵州省福泉磷矿持有的新桥磷矿、鸡公岭磷矿采矿权及相关资产。公司控股子公司福麟矿业已持有小坝磷矿采矿权,生产规模为50万吨/年,新桥磷矿生产规模为200万吨/年,鸡公岭磷矿设计生产规模为250万吨/年。远期磷矿石产能将得以释放,磷矿石供应能力获得充分保障,满足下游市场需求增长。

2020年,公司完成“年产5万吨肥料级聚磷酸铵项目”建设,“20万吨/年半水-二水湿法磷酸及精深加工项目”开始投入建设。“年产5万吨肥料级聚磷酸铵项目”于2020年3月完成建设,逐步投产并进入新产品市场,2020年4-12月实现利润总额218.49万元,累计产能利用率达98.61%,达到预计效益。2020年公司完成非公开发行股份,募集资金主要投向“20万吨/年半水-二水湿法磷酸及精深加工项目”,建成后产品结构将由工业原料级磷酸升级为食品级磷酸和多聚磷酸,产品线更加丰富,并进入磷化工产品的高端领域,目前该项目已进入建设期,预计2022年下半年投产。

截止2021年8月10日,以申万磷化工及磷酸盐行业分类,与川恒股份收入相邻的4家公司PE均值为67.69倍,川恒股份PE(TTM)为68.83倍,略高于均值水平。考虑到公司未来募投项目逐渐落地,产能逐步释放,满足下游产业链需求,市值有望向上突破。

募投项目分析

川恒股份本次公开发行可转债募集资金总额为不超过11.6亿元,其中:(1)3.17亿元投向福泉市新型矿化一体磷资源精深加工项目—150 万吨/年中低品位磷矿综合利用选矿装置及配套设施,本项目拟新建150 万吨/年中低品位磷矿综合利用选矿装置及配套设施。

(2)2.42亿元投向福泉市新型矿化一体磷资源精深加工项目—30 万吨/年硫铁矿制硫酸装置,2.02亿元投向30 万吨/年硫铁矿制硫酸项目,拟各自每年产硫酸(浓度98%)30万吨。

(3)0.52亿元投向贵州川恒化工股份有限公司工程研究中心,拟围绕将围绕主业,以磷矿资源全要素利用为目标,重点围绕磷矿选矿、磷石膏充填、四氟化硅分离、磷酸铁锂、尾矿综合利用、氟硅酸浓缩、无水氟化氢、白炭黑和湿法磷酸净化等项目展开研究。

(4)1.47亿元用于补充流动资金;

(5)2.00亿元用于偿还银行贷款。

在磷矿石资源供求矛盾加剧的背景下,磷矿石采选逐步面向中低品位磷矿开发。公司所募资金中3.17亿元投向的福泉市新型矿化一体磷资源精深加工项目—150 万吨/年中低品位磷矿综合利用选矿装置及配套设施,目的在于:1. 顺应公司“矿产 一体”战略,进行资源综合利用,发挥产业协同效应,提高成本控制、新产品开发 、产品议价等方面的比较优势;2. 最大程度消化和利用此部分中低品位磷矿石,完善公司产业链,弥补公司磷精矿供给缺口。

公司投资硫铁矿制硫酸募投项目,可以扩充硫酸产能,保证原材料硫酸供应稳定。本次工程研究中心募投项目,旨在整合公司内部研发资源,合理引进和借助外部研发合作平台,丰富产品种类,形成新的利润增长点,提高核心竞争力。综上,本次公开发行可转换公司债券募集资金投资项目具备合理性。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。