原标题:铁矿石:供需宽松,价格弱势运行为主来源:文华财经

征稿(作者:徽商期货 张玺)--自7月中旬以来,铁矿石盘面价格已经暴跌了近400元/吨,成为黑色系中最弱的品种,目前还没有筑底的迹象。随着近期宏观因素尤其是地产端低迷表现,导致钢材价格大幅回落,使得铁矿石价格进一步下行。从政策端来看,各地粗钢压减政策目标已经基本明确,后续需要继续关注执行情况。从基本面来看,供应方面,目前我国铁矿石最大的进口国澳大利亚同比没有增量,巴西同比增量低于预期,但是由于下半年季节性发运旺季,供应端环比将会有明显增量。需求方面,钢厂正在根据减产计划压减铁矿库存,海外在淡季阶段减少了钢厂进口需求,间接缓解了国内粗钢减产的压力。库存方面,在压港缓解后,铁矿库存存在持续累库的预期,对铁矿价格存在持续压制。

一、供需及其影响因素分析

1、各省压减粗钢政策现状

为保证冬奥会空气质量,7-12月唐山原计划除A类企业外,限产30%。2020年唐山的粗钢产量为1.44亿吨,《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》进一步具体了唐山减压量,同比压减1237万吨,同比降幅 8.6%。这是在全国粗钢产量不增长基础上额外减量,意味着下半年全国粗钢产量将从环比下降9%变为13%。

8月以来,除了河北省有具体的限产目标被证实外,没有其他地区公布新的限产政策。江苏地区近期有新的限产动作开始执行,预计后续可以看到相应减量。

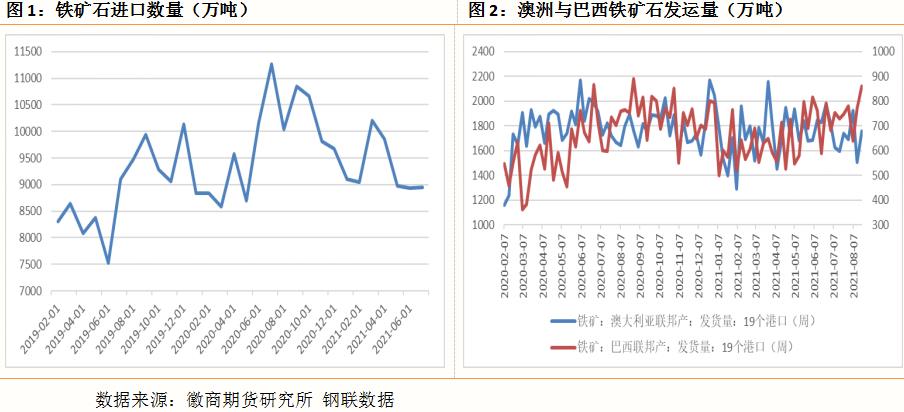

2、下半年发运旺季供应端仍有增长预期

澳洲方面,发运同比持平,略好于预期。BHP提到的三季度季节性大检修正在持续,预计整体影响量与往年相当;力拓发运仍然不稳定,同比难有增量;黑德兰港发运的矿山近期受检修影响较大,预计后续环比可以释放增量;整体来说下半年增量有限,维持全年同比不增的判断。

巴西方面,发运同比增量200万吨,略低于预期。算上萨马尔科的400万吨增量,预计巴西下半年同比增量在1200万吨。

非主流矿方面,发运同比减量在200万吨,低于预期。其中智利从8月以来基本没有发运,但对于整体供应格局来说影响不大。

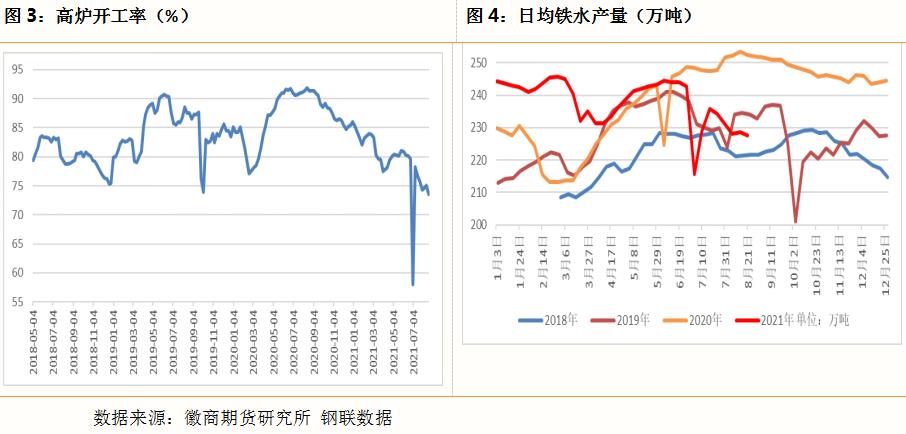

3、下半年铁水产量下降

根据钢联数据统计,截止至8月20日当周,247家钢铁企业铁水日均产量为227.52万吨,环比上月下降3%,同比下降11%。

247家钢铁企业高炉开工率为73.57%,环比下降3%,同比下降24%。8月16日,统计局公布7月我国生铁产量为7285万吨,环比下降3.9%,同比下降8.9%;1-7月,我国生铁产量53350万吨,同比增长2.3%,可见粗钢压产政策执行力度之严。

生铁产量同比下降的幅度是大于粗钢的,因此压减粗钢产量还是主要通过压减生铁产量来实现,那么国内铁矿石需求面临较大下行压力。

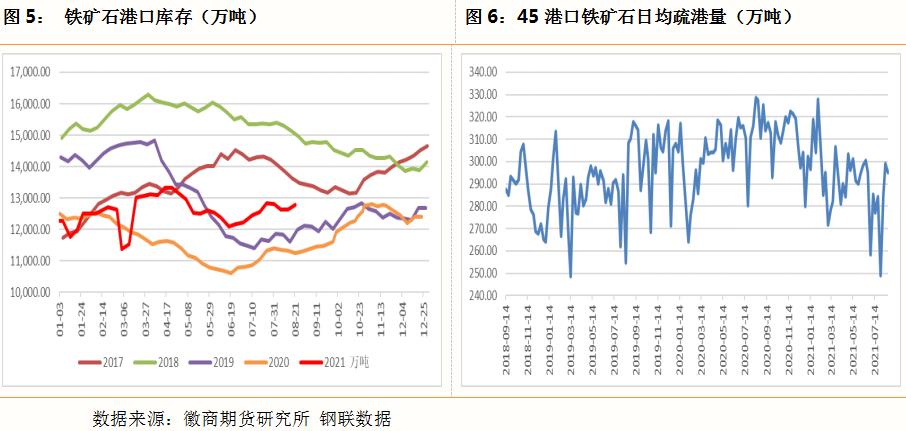

4、港口有持续累库预期

铁矿石全球需求已经见顶回落,后续持续下滑概率较大,而国内外的铁矿石供给基本稳定,铁矿石供不应求的状况逐渐缓解。根据WIND统计数据显示,截止至2021年08月20日,45港口铁矿石库存为12795.78万吨,较上一周增加167.48万吨。

由于受到疫情的影响,今年的压港量明显高于去年,特别是7月底以来的台风和暴雨天气,导致港口压港持续增加。目前,国内疫情和天气的影响逐渐好转,加之国内“金九银十”消费旺季的到来,钢厂或将会有补库动作,压港有望逐渐缓解。

下半年是海外的生产旺季,在海外分流增量有限的情况下,后续到港预计整体将会保持在日均300万吨以上,在卸港量恢复正常后,港口有持续累库的预期,四季度港口库存有望达到1.5亿吨的历史同期最高水平。

二、观点与策略

根据铁矿石的基本面来看,目前的价格仍然没有见底,在限产和钢材消费没有大的变化之前,仍然适合逢高空配。但是需要注意,近期市场阶段性消化了减产利空对铁矿石价格所带来的影响,加之目前钢厂利润处于中高位水平,接下来的“金九银十”将是钢材需求旺季,这些因素都会对矿石价格形成一定的支撑。

跨品种价比方面,目前钢材因需求下滑预期出现明显下跌,但在减产政策执行严格的情况下,即使钢价下跌,钢材对于铁矿的比价也仍有向上的空间,所以01合约的材矿比仍可以逢低做多。

风险因素:国家宏观调控趋于严格(下行风险),“金九银十”需求旺季即将到来(上行风险)。

作者简介:张玺,徽商期货研究所分析师,本硕均毕业于合肥工业大学,经济学硕士,曾在CSSCI上发表金融学论文。目前主要负责黑色、有色金属板块宏观基本面分析和相关产业链现状研究,对有铁矿石、铜期货,对冲套利有一定的研究。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。