引言

十二月黑色系普遍上涨,铁矿石价格突破近年来的新高。展望一月,铁矿石供需双降,铁矿石供小于求的格局难以得到缓解。供应端来看,考虑澳洲季末冲量结束和巴西雨季,澳巴的发运量将有所下降;根据船期和发运量推算,预计一月份中国铁矿石到港量总量环比基本持平,需要关注天气变化对港口卸货的影响;而国内矿山产量受冬季天气原因以及临近春节部分矿山有检修计划影响,预计产量环比下降。需求端来看,海外钢铁需求仍在持续修复的过程中,或将分流部分进口矿;国内方面,目前的钢厂利润空间仍在,下游成材库存较低,钢厂将维持较高的生产积极性,而春季前检修较多且产能置换将影响部分产量,因此日均铁水产量将震荡偏弱运行;临近春节,钢厂补库需求较高,据了解出于对今年环保以及突发事件影响运输的忧虑,长协钢厂补库基本结束,现货钢厂多将在一月中下旬左右陆续补库。

整体来看,一月供需差难改紧平衡格局。虽然到港货量在一月上旬有增量,但是由于一月冷空气频繁,影响港口卸货入库,港口库存难有明显增量,铁矿价格下有支撑;但是由于铁矿绝对价格处于近年来高位,存在恐高回调风险。因此,多空交织下,预计一月价格将高位震荡。

价格回顾:十二月份进口铁矿石价格普遍上涨 其中球块矿涨势最猛

数据来源:钢联数据

数据来源:钢联数据十二月黑色系普遍上涨,铁矿石价格突破近年来的新高,其中球块矿涨势最猛。截止12月31日,Mysteel铁矿石远期现货价格指数159.0元/吨,环比月初上涨26.9元/吨,涨幅20.4%;港口现货方面,62%澳洲粉矿港口现货价格指数1101.0元/吨,环比月初上涨196.0元/吨,涨幅21.7%;内矿方面,唐山66%铁精粉干基含税出厂价1136.0元/吨,环比月初上涨125.0元/吨,涨幅12.4%;衍生品方面,截止12月31日,DCE铁矿石主力收盘价996.0元/吨,环比月初上涨84.5元/吨,涨幅9.3%;SGX62%铁矿石主力合约结算价155.8元/吨,环比月初上涨31.2元/吨,涨幅25.1%;螺纹钢主力收盘价(日)4388.0元/吨,环比月初上涨482.0元/吨,涨幅12.3%;

价差回顾:十二月港口球块价格表现最佳球块价差维持高位

数据来源:Mysteel铁矿石核心数据库、钢联数据

数据来源:Mysteel铁矿石核心数据库、钢联数据价差方面,青岛港PB粉与超特粉+卡粉组合价格的价差收窄,以PB粉为代表的中品澳粉性价比提高。截止9月28日,青岛港PB粉与超特粉+卡粉组合价格价差-30元/吨,低于去年价差均值42元/吨,环比本月初收窄46.5元/吨。价差收窄主要是由于超特粉价格坚挺,与其港口库存紧张有直接关系,据Mysteel9月22日15港口库存数据统计,超特粉库存仅有220.11万吨,处于今年低位。中品矿的性价比优势正在恢复,目前钢厂利润偏低,对钢厂调整配比起到良好的推动作用,据Mysteel调研得知,部分钢厂顺势调整配比达到降本效果,搭配从卡粉+低品换成中品+非主流。据Mysteel统计目前矿山对PB粉的发运量可以支撑PB粉的未来供应,因此价差波动幅度预计会较前一轮行情放缓。

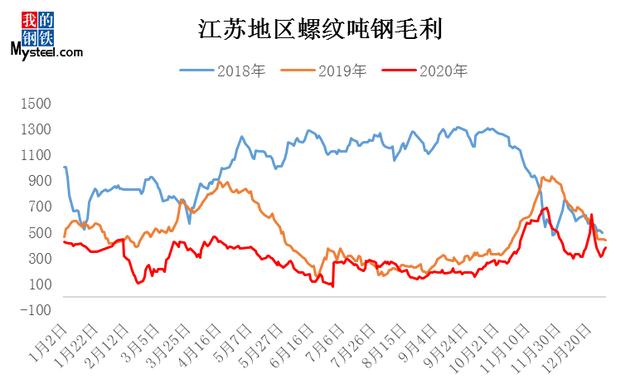

钢厂利润:十二月螺纹吨钢毛利窄幅弱势运行

数据来源:钢联数据

数据来源:钢联数据钢厂利润方面,十二月份螺纹吨钢毛利弱势运行,江苏、河北地区利润均环比十一月收窄,截止12月31日,河北地区螺纹即期吨钢毛利-103元/吨,月环比收窄138元/吨;江苏地区螺纹即期吨钢毛利382元/吨,月环比收窄75元/吨。原料端,本月冶金焦累计涨幅250元/吨,废钢、生铁成本也呈现不同程度的上涨。成材端,北方建材受冬季开工影响,需求不及南方,叠加今年螺纹价格高位,贸易商冬储不积极,故河北地区螺纹涨幅不及江苏地区。预计后期寒潮过后工地施工恢复,螺纹表需将有所提升,螺纹价格将有所支撑为钢厂持续带来盈利空间。

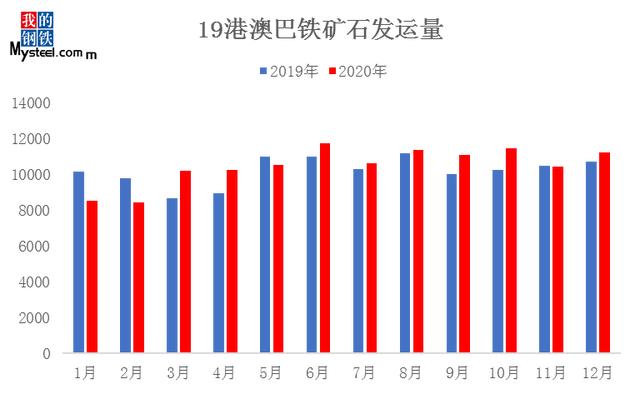

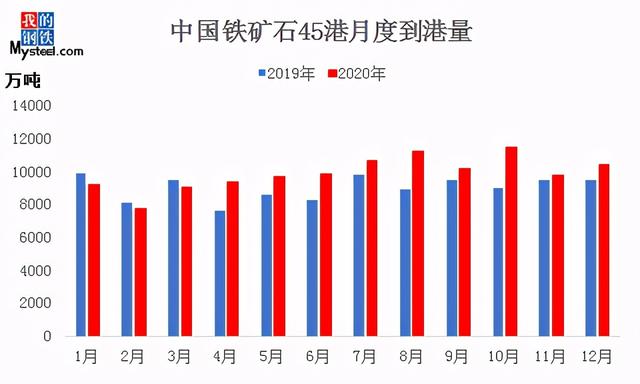

供给回顾:十二月澳巴两国发运双增全国到港量澳矿非主流矿增量较大

数据来源:Mysteel铁矿石核心数据库、钢联数据

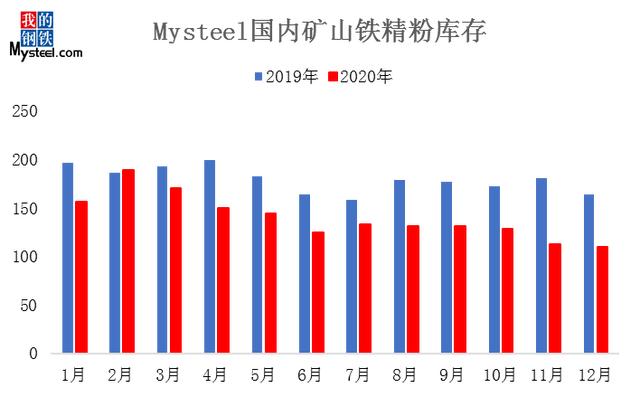

数据来源:Mysteel铁矿石核心数据库、钢联数据19港澳巴铁矿石发运量:十二月澳巴发运量环比十一月有所增加,Mysteel统计19港澳巴发运量11511万吨,环比增加1097万吨,日均发运量371万吨。澳洲方面,月初受飓风天气影响,发运量有所减少但天气转好后,加上中下旬泊位检修较少,本月澳洲发运量增幅较大,其中,力拓由于财年末冲量,12月份发运量连续四周增加,月末发运创下今年新高,另外,BHP和FMG也是环比有所增量。总的来说,澳洲发运量环比增加884万吨至8268万吨,巴西发运总量也环比增加至3243万吨,其中淡水河谷发运量环比增加114万吨;其他国家十二月份发运继续维持较高水平为2997万吨。中国铁矿石到港:十二月铁矿石到港量环比十一月有所增量,Mysteel统计中国铁矿石十二月到港总量10384万吨,环比十一月增加632万吨。其中澳洲到港总6495万吨,巴西到港总量2447万吨,非主流矿到港1442万吨。因前期发运节奏,澳矿、巴西矿、非主流矿十二月到港环比十一月均有一定增量,其中澳矿非主流矿增量较大。矿山产能利用率持续下降精粉库存刷新今年新低值

数据来源:Mysteel铁矿石核心数据库、钢联数据

数据来源:Mysteel铁矿石核心数据库、钢联数据国内精粉产量:Mysteel预估国内十二月铁精粉产量2300万吨,环比十一月份减少50万吨,同比增加139.9万吨。整个十二月份,矿山产能利用率持续下降,其中华东区域由于临近年末,矿山检修较多,部分今年未检修的矿山将检修时间均安排在了12月,所以产量降幅较大,华北地区上月的检修复产后本月上旬产量略有增加,但本月下旬由于天气影响生产难度加大,精粉产量略有减少,月末西南区域因大矿检修及小矿停产整顿,所以精粉产量有所下降,目前总的矿山产能利用率下降至66.03%。库存方面,矿山精粉库存较上月有所去库,截止25日,矿山精粉库存创了今年新低,其中华北区域因现在矿价高位,矿山积极出货,库存降幅最为明显;华东区域钢厂补库仍在进行,所以矿山库存继续下降,西南区域则是因为矿山检修,且当地钢厂需求不减,所以矿山去库,另外,东北地区,因矿山认为钢厂给价较低,并对后市存在涨价预期,出货量减少,所以库存延续累库趋势。

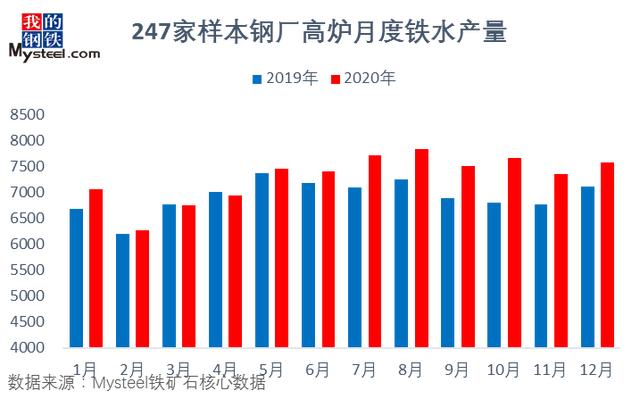

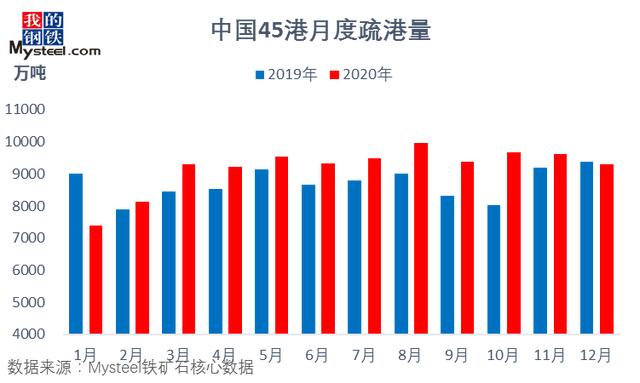

需求回顾:十二月铁水继续下降环保限运、冷空气干扰下疏港明显下降

数据来源:Mysteel铁矿石核心数据库、钢联数据

数据来源:Mysteel铁矿石核心数据库、钢联数据铁水产量:本月钢厂日均铁水产量延续下降趋势,但降幅收窄。截止12月31日,Mysteel统计12月铁水产量总量环比上月增加212万吨至7571万吨,但日均铁水产量环比下降1万吨/天至244万吨/天,降幅0.4%,降幅较上月稍有收窄。年末环保限产持续,钢厂陆续安排检修,但多以短期例检为主,随着例检的高炉陆续复产,铁水产量小幅波动为主。下游成材方面,成材需求成下降趋势,但钢厂利润尚可,钢材库存中等偏低,钢厂生产方面有支撑。

铁矿石疏港:本月日均疏港较上月减量明显。截止12月31日,Mysteel统计12月中国45港疏港量9308万吨,日均疏港环比下降20万吨/天至300万吨/天,降幅0.4%。12月疏港下降明显一方面由于山东和唐山地区个别港口环保封港、限运干扰,另一方面是由于月末冷空气来临导致钢厂提货受阻。

展望一月,限产或将维持常态,目前的钢厂利润空间仍在,下游成材库存中等偏低,生产积极性有支撑。而干扰1月生铁产量的主要因素是年度检修和产能置换,日均铁水产量或将震荡偏弱运行。而考虑春节来临,钢厂补库需求将集中在1月,疏港将明显回升。需警惕成材快速累库、钢厂利润持续下滑后对生产的打压。

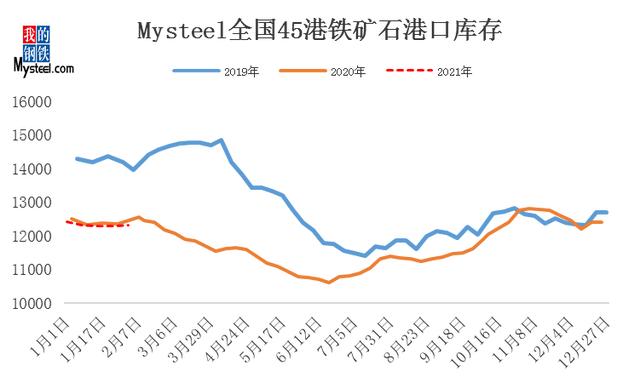

库存回顾:十二月港口库存延续降库趋势但降幅收窄

数据来源:Mysteel铁矿石核心数据库、钢联数据

数据来源:Mysteel铁矿石核心数据库、钢联数据港口库存:十二月港口库存延续降库趋势,但降幅收窄较多。截止12月31日,Mysteel统计全国45港港口库存12415万吨,环比月初微降30万吨。十二月份港口到港虽有增量,但由于天气及环保因素带来的双重影响,港口疏港及卸率均有所下降,导致港口库存下降,压港增加。分品种来看,降库主要集中在澳矿,环比月初降库60万吨至5919万吨,当前澳矿库存仍旧低于年均线;巴西矿库存4078万吨,与月初基本持平。

钢厂库存:十二月份钢厂总库存环比有所增加,高于四季度均值线149万吨。截止31日,Mysteel统计247钢厂库存11465万吨,环比月初累库22.8万吨。十二月份天气对下游需求影响逐渐加大,钢材表需下降,钢厂生产积极性有所减弱,高炉检修增加,日耗减少。同时由于春节临近,部分偏远地区钢厂开始陆续冬储补库,使得钢厂库存增加;但因为矿价过高,下游出货压力较大,钢厂补库规模有限,库存增幅较小。

展望一月份,钢厂仍将持续受到环保与天气的双重影响,生产日耗难以增量,但一月份大多数钢厂将陆续开始春节补库,钢厂库存还有增量空间。

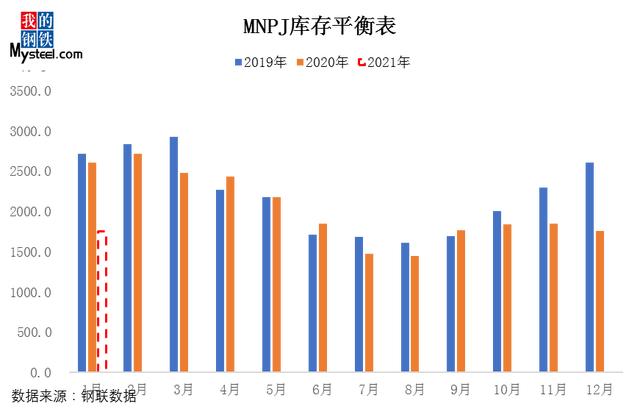

品种平衡:一月份主流澳粉(MNPJ)库存或将小幅下降

数据来源:Mysteel铁矿石核心数据库

数据来源:Mysteel铁矿石核心数据库根据Mysteel主流澳粉平衡表显示,本月主流澳粉(MNPJ)日均到港77.5万吨/日,环比降1.3万吨/日;日均需求80.4万吨,环比增1.9万吨/日,增幅2.39%,需求占比25.1%,环比增0.1%,需求占比增幅不及日均需求的主要原因是本月钢厂利润尚可,为保生产积极生产,使得本月铁水产量维持高位,进而提高了MNPJ的消耗,但钢厂对MNPJ的配比无太大变化;库存环比降89.8万吨,连续累库三个月后首次降库。本月MNPJ库存下降符合上月预期。展望一月份,澳洲飓风影响两大矿山发运呈季节性下降,预计MNPJ发运量环比减量。需求端,日均铁水将在限产下持续微降,但在钢厂利润及下游成材低库存驱动下,钢厂仍维持积极生产,故预计钢厂对MNPJ需求维持高位。根据以上逻辑推测MNPJ一月份库存或将去库14万吨。

一月份展望:

数据来源:Mysteel铁矿石核心数据库

数据来源:Mysteel铁矿石核心数据库十二月铁矿石供需差延续紧平衡,虽然到港货量环比有所增加,但是由于冷空气以及环保等因素影响港口卸货,到港货量未能转化为有效库存,压港增量明显,支撑铁矿价格强势上涨。

展望一月,铁矿石供需双降,铁矿石供小于求的格局难以得到缓解。供应端来看,考虑澳洲季末冲量结束和巴西雨季,澳巴的发运量将有所下降;根据船期和发运量推算,预计一月份中国铁矿石到港量总量环比基本持平,需要关注天气变化对港口卸货的影响;而国内矿山产量受冬季天气原因以及临近春节部分矿山有检修计划影响,预计产量环比下降。需求端来看,海外钢铁需求仍在持续修复的过程中,或将分流部分进口矿;国内方面,目前的钢厂利润空间仍在,下游成材库存较低,钢厂将维持较高的生产积极性,而春季前检修较多且产能置换将影响部分产量,因此日均铁水产量将震荡偏弱运行;临近春节,钢厂补库需求较高,据了解出于对今年环保以及突发事件影响运输的忧虑,长协钢厂补库基本结束,现货钢厂多将在一月中下旬左右陆续补库。

整体来看,一月供需差难改紧平衡格局。虽然到港货量在一月上旬有增量,但是由于一月冷空气频繁,影响港口卸货入库,港口库存难有明显增量,铁矿价格下有支撑;但是由于铁矿绝对价格处于近年来高位,存在恐高回调风险。因此,多空交织下,预计一月价格将高位震荡。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。